5 maneiras para reduzir a latência da rede de publicidade

Fusion-io acaba de perder seu diretor financeiro e diretor-chefe de vendas, e agora está relatando aprofundamento das perdas em seu primeiro trimestre fiscal de 2014, embora as vendas ainda parece saudável.

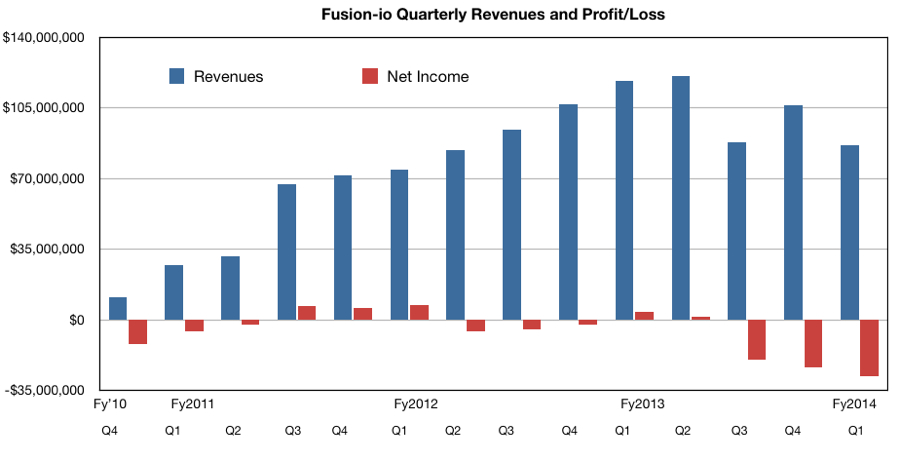

CEO Newish Shane Robison diria que ele ainda está pegando as peças após o CEO fundador, David Flynn, à esquerda. As receitas para o trimestre foram de US $ 86.3m, em relação ao trimestre anterior, de $ 106.1m e do bairro do ano passado $ 118.1m.

O lucro líquido foi um prejuízo de US $ 27.9m, mais do que o trimestre anterior de $ 23.8M e um bom retorno de lucro de US $ 3,9 milhões do mesmo trimestre do ano anterior.

Declaração enlatados de Robison foi esta pérola: "Fizemos progressos nos últimos meses em tecnologia-chave e iniciativas estratégicas que acreditamos aguçar nossa execução e criar uma base sólida para o crescimento futuro."

Receitas Fusion-io e perda / lucros para Q1 fy2014. Clique para ampliar a tabela.

Por que isso faz mal? Bem, obviamente, as vendas não foram altas o suficiente.

Robison estava no comando da chamada ganhos com partida CFO Dennis Wolf. Robison disse: "Nós acreditamos que a nossa top sólida e desempenho da linha de fundo, em face da transição organizacional, fala a nossa liderança em tecnologia continuado."

Isso caiu como um balão de chumbo: estoque de fusão é baixo para 12,98 dólares - foi oscilando em torno de 14,00 dólares antes que os resultados vieram.

Stifel Nicolaus MD Aaron Rakers trabalhou-se que, "o faturamento nos EUA [era] de aproximadamente US $ 51.8m, queda de 29 por cento ano-a-ano e 32 por cento sequencialmente."

Robison disse: "Nossos problemas de execução go-to-market impediu um crescimento mais rápido." Ele acrescentou: "Estamos trabalhando para fortalecer nosso alcance geográfico, como temos sido excessivamente concentrados na área de vendas da empresa os EUA e vemos oportunidades perdidas na outra geografias ".

William Blair analista Jason Ader escreve estimativa de receitas de fusão bateu a Muralha de rua por US $ 1 milhão ea perda não era tão grave quanto se temia. Mas "Gestão de então passou a fornecer orientações de receita para o segundo trimestre fiscal ... [que] foi significativamente menor do que US $ 114 milhões alvo do Street. A administração também tirou a mesa de orientação anterior para o ano fiscal de 2014, que exigia 20 por cento de crescimento de receita, e não forneceu uma nova projeção, citando atrasos no centro de dados do cliente hiperescala construir-outs e mudanças organizacionais internas ".

El Reg armazenamento secretária supõe que pode ainda haver problemas de conflito de canais aqui, tanto de fusão e seus parceiros OEM vender para o mercado de data center hiperescala.

Exec tumulto

Ader fala de "tumulto entre os executivos da empresa", e diz: "Fusão enfrenta sérios problemas e fundamental."

Dois de seus maiores clientes, Apple e Facebook, "estão aparentemente diminuindo seus investimentos em hardware Fusion." Além disso, "o crescimento da empresa tem sido geralmente decepcionante como a competição alcança Fusão" e "produtos de software da fusão ainda tem que pegar."

A empresa está sendo forçado a competir em preço e "muitas das preocupações em torno aumento da concorrência, mercantilização e concentração de clientes têm vindo a ser concretizadas."

A única boa notícia de que Ader vê é "que a fusão representa um alvo de aquisição mais atraente agora que sua valorização veio para a Terra." Hint; dica, Seagate. Ele está escrevendo para os investidores, afinal.

Agora, o exec partidas: CFO partida, Dennis Wolf está pulando do navio para se juntar DataStax, uma startup do banco de dados NoSQL com com 300 clientes, tais como Netflix, eBay, Adobe e 20 empresas da Fortune 100. Wolf é o primeiro CFO. Greener grama DataStax então para o senhor Wolf.

Vendas Diretor Jim Dawson também está se aposentando. Rakers, citando as partidas exec, diz: "Acreditamos que essas partidas vai trabalhar contra a crença de que o Fusion-io está ativamente engajada em potencial de M & A discussão."

Questões de vendas

Dawson é levar a lata para o canal OEM screw-ups ou há mais do que isso? Robison falou sobre melhorar "a velocidade com que nós executamos iniciativas de vendas", mas ele desejava "Jim bem na aposentadoria."

Ele acrescentou este ponto: "O que estamos passando na força de vendas ... é a transição para um modelo chamado-conta, onde teremos mais da empresa força de vendas focada nesses grandes contas que são grandes oportunidades para nós ... E isso é realmente trabalhando bem, a questão é, o quão rápido podemos realmente rampa isso agora. "

A pesquisa está em andamento para a substituição CFO e CSO.

Fusão tem um novo diretor placa: Dr Edward H Frank, que recentemente se aposentou como vice-presidente de Engenharia de Sistemas de Hardware Macintosh da Apple. Ele também já passou e tem-se um diretor de estratégia, Gary Smerdon, que é o ex-vice-presidente sênior e gerente geral da divisão de soluções de aceleração do LSI Corp, o material de flash PCIe.

Fusão também tem em si um acordo de revenda expandida com a Fujitsu. Com ioMemory desta fusão será oferecido pela Fujitsu para acelerar aplicativos em seus servidores PRIMEQUEST Primergy e.

Competição

Presidente e COO Lance Smith comentou sobre questões de concorrência, tentando ter as duas coisas: "Houve um pouco de consolidação. E o que temos visto agora, na consolidação, que é muito cedo para dizer se isso vai ter um impacto significativo. Mas o que temos visto ao longo dos últimos dois trimestres, nada realmente mudou. "

Mas se é muito cedo para dizer, como pode dizer que nada mudou?

Robison saltou sobre este tema, com referência de memória Violin PCIe produto impulso : "Nós ainda estamos visto como o padrão ouro para soluções anexados servidor. Lembre-se, o violino é mais uma substituição da matriz. Então, ele realmente não está indo contra o ponto doce do nosso mercado. Embora tenhamos outros concorrentes. E eu acho que essa é uma grande oportunidade, por isso vamos continuar a ver a concorrência ir e vir. E o nosso foco está em manter a nossa vantagem competitiva com um sério investimento em P & D e as nossas relações com os clientes. "

As perspectivas

As perspectivas para o próximo, segundo, trimestre fiscal de 2014 é para a receita a ser ligeiramente superior - nenhum número foi fornecido - e outra perda.

A analista do Credit Suisse, Kulbindar Garcha, pediu gestão Fusão esta: "O segmento, o [aquele que está em] está claramente crescendo, [mas] vocês não podem crescer nele durante 12 meses. O conforto que você pode dar aos investidores de que algo mais difícil não está acontecendo no mercado. Ou os clientes que você já pensou que você ganhou não são agora realmente vai dar-lhe negócio, que o gasoduto não é tão forte ou algo mais fundamentalmente difícil ou errado não é com a Fusion-io? Essas são perguntas difíceis, mas eu só que eu ia perguntar-lhes na frente ".

Robison disse: "Nós temos enfrentado é um momento difícil com a compilação-outs de alguns dos centros de dados dos nossos clientes hiperescala ... horários foram mudando. Nós, obviamente, tivemos alguns problemas de organização, o que limitou a visibilidade ".

Ele não podia dizer se os novos clientes de classe hiperescala anteriores foram indo embora e não podia / não quis falar sobre o gasoduto ordem, mas disse que ele gostaria de uma melhor visibilidade. É este um dos pontos de vendas que levaram a aposentadoria de Dawson?

Lobo disse: "O problema de visibilidade tem a ver com o momento de [grande estratégica hiperescala cliente] centro de dados construir outs. Assim, sem entrar em detalhes sobre cada um desses clientes, que é o problema e é apenas a natureza do negócio. "Nada podemos fazer em outras palavras.

Rakers mencionou o realinhamento de fusão com foco em hiperescala, empresa e clientes SMB. Mas as estrelas hiperescala início como Facebook e Apple estão diminuindo as compras, enquanto os novos não estão assumindo. Robison disse: "Nós acreditamos que a oportunidade hiperescala com nossos OEMs vai continuar a construir ao longo deste ano, como finalizar a qualificação de ioScale com todos eles."

HP, Dell e IBM eram clientes de maior então 10 por cento no trimestre e as perspectivas com Cisco foram bigged up.

Fusion-io como HBA fornecedores

Robison não podia mostrar o dinheiro para os analistas sobre os ganhos que ele naturalmente bigged-se as perspectivas:. "É importante dizer que a nossa convicção sobre a oportunidade de longo prazo para a Fusion-io permanece inalterado e é intensamente bullish"

Fusion-io está se comportando mais como um petroleiro que está sendo dirigido em torno de uma curva longa de uma empresa de pós-IPO ágil. Seu próprio negócio precisa o equivalente a aceleração de flash.

Fusão tem perdido o enredo? Nós pensamos que o enredo mudou: Fusão está começando a se parecer com o equivalente lampejo de Emulex e Qlogic - empresas que vendem add-on pedaços para servidores e são dependentes de uma mistura de tradicional / OEM servidor fluxo lateral lida geminada com canais de revenda e ISV .

Não é sexy e não é de crescimento rápido, o céu ea rezar o fornecedores de servidores não fazem o hardware flash e software próprios. Adolescente Fusion-io poderia estar passando para a maturidade de cabelos brancos cedo. ®

Nenhum comentário:

Postar um comentário